Folyamatos Teljesítés Áfa

Könyvelési szolgáltatásunkról bővebben itt olvashat. Ha a könyvelője nem készíti fel, nem kap ilyen híreket, lassú, nem foglalkozik önnel, akkor kérjen ajánlatot tőlünk. Ha előrefizetés történik, akkor ezt áfát tartalmazó előlegként kell kezelni. Erről előlegszámlát kell kibocsátani, és később a tényleges teljesítés időpontjára kiállított végszámlában az előleget ki kell vezetni. 2016. január 1-jétől, második lépcsőben már valamennyi időszakos elszámolású ügylet esetén az új szabályt kell alkalmazni. A számlázás szabályai azonosak a fentebb leírtakkal. Továbbra is kivételt fognak jelenteni a közszolgáltatások és az áfa törvény szerinti telekommunikációs szolgáltatások, ezeknél továbbra is érvényes marad, hogy a teljesítés dátuma a fizetési határidő napja (fizetési határidő = teljesítés dátuma). Összefoglalásul, mikor kell a folyamatos teljesítés szabályait alkalmazni:: Ha a felek egy meghatározott naptári időszakra összevontan számolnak el és nincs az időszakra vonatkozóan a teljesítésekről külön teljesítési igazolás.

Folyamatos teljesítés afa.msh

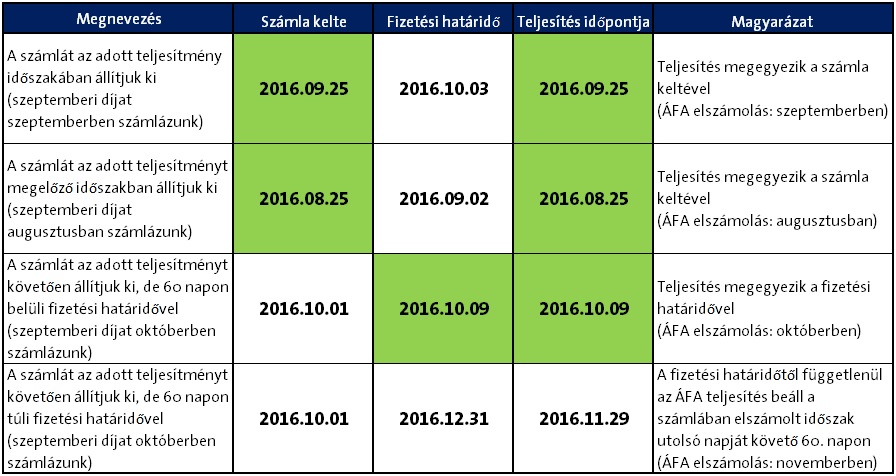

Például abban állapodnak meg, hogy az esedékesség a tárgyhónapot követő hónap 15. napja. A gazdasági életben elterjedt gyakorlat, hogy a felek az esedékesség időpontjának számítását valamely esemény bekövetkeztétől számítják. Erre példaként hozható fel az az eset, amikor akként állapodnak meg, hogy a vevő (megrendelő) a számla kézhezvételétől számított 15 napon belül köteles a teljesítés ellenértékét kiegyenlíteni. Ebben az esetben a számla kibocsátója a számlán az esedékesség időpontját csak akkor tudja meghatározni, ha a kézhezvétel időpontját a számla kiállításakor napra pontosan ismeri. Az esetek többségében a számla kiállítója vélelmez egy kézhezvételi időpontot, és azt alapul véve határozza meg az esedékesség időpontját, amelyet a számlán fizetési határidőként feltüntet. Amennyiben ez az időpont az elszámolási időszak utolsó napját követi, valamint korábbi, mint az elszámolási időszak utolsó napját követő 60. nap, akkor vélhetően a számlán ezt tünteti fel a teljesítés időpontjaként is.

Ugyanilyen ügyletnek minősül az is, ha az újságíró a határozatlan idejű megbízási szerződésben abban állapodik meg, hogy havonta több cikket ír az adott magazinba, és a terjedelemnek megfelelően minden hónapban kiállítja az adott havi teljesítéseiről a számlát. Az adóhivatal e tárgyban kiadott tájékoztatójának példája szerint ha a fuvarozó az általa adott hónapban teljesített összes fuvarozást - a partnerével kötött megállapodás szerint - havonta egyszer összesíti, ez azt jelenti, hogy a felek havi elszámolásban állapodtak meg. Az elszámolás napja jellemzően - tekintve, hogy a fuvarozásért fizetett ellenérték egy hónapban teljesített szolgáltatásokra vonatkozik - az adott hónap utolsó napja lesz, a fizetési határidő - és így a teljesítés napja - azonban ettől eltérő időpont is lehet, attól függően, hogy a felek milyen fizetési határidőben állapodtak meg. Például ha a március havi fuvarozási szolgáltatások elszámolási napja március 31-e, a szerződés alapján fizetni azonban csak 120 nap múlva kell, akkor a március havi fuvarokról július 29-i teljesítési időponttal kell kiállítani a számlát.

§ (1) és (1a) bekezdését, és ezekre hivatkozva a következő jogértelmezést fogalmazza meg: "Az előzőek alapján látható, hogy az ellenérték megtérítésére vonatkozó esedékesség időpontja olyan tényező, mely mindkét – az Áfa tv. § (1a) bekezdésében foglalt, a teljesítés időpontjára vonatkozó – különös szabály alkalmazása szempontjából relevanciával bír, így amennyiben ezen információ a bizonylatolás időpontjában nem áll rendelkezésre, az ügyletről kiállított számlán a teljesítés időpontjaként [a különös szabályok alkalmazhatóságát érintő jogszabályi feltétel(ek) teljesülésére vonatkozó ismeret hiányában] kizárólag az Áfa tv. § (1) bekezdésében foglalt főszabály szerinti időpont, azaz az időszak utolsó napja vehető figyelembe. " A tájékoztatásban foglaltak szerint a fizetési határidő pontos ismeretének hiányában a teljesítés időpontja az elszámolási időszak utolsó napja. A folyamatos teljesítésű ügyletben érintett felek számára adókockázatot jelent, ha az esedékesség időpontját nem, vagy nem egyértelműen határozzák meg.

- Mazda b2500 alkatrészek habi

- Mesék és filmek magyarul

- Celldömölk fürdő belépő árak 2019 honda

- Kereszteződés parkolás kresz toto

- Retro gold fesztivál eger hungary

- Folyamatos teljesítés alfa romeo

- Medi kompressziós zokni

- Adófórum • Téma megtekintése - folyamatos teljesítése az áfában

- Fáradt vagy, levert és szorongó? A japán erdőfürdés segíthet neked!

Folyamatos teljesítésű áfa: kétlépcsős átállás - BSPL Könyvelőiroda

szerinti teljesítés a számviteli elszámolás évét megelőzi (üzleti éven belüli számlakibocsátás, az üzleti évet követő évben befejeződő szolgáltatás), értelemszerűen az előzőekben leírtak figyelembevételével kell eljárni. A számla kiállítója a lezárásra kerülő üzleti évre árbevételt általában nem számolhat el, de fizetendő áfát az áfabevallásba be kell állítania. Ennek a követelménynek csak akkor tud megfelelni, ha az Áfa-tv. szerinti teljesítési időponttal (tehát […]

A számlázáskor az esedékesség (fizetési határidő) időpontja egyértelműen legyen meghatározható. Bonácz Zsolt (2020-10-21)

Így - függetlenül attól, hogy az elszámolás márciusban történik, és fizikai értelemben március havi teljesítésekről van szó - a fuvarozási szolgáltatást terhelő áfát (feltételezve, hogy a fuvarozó havi bevalló) a július havi bevallásban kell fizetendő adóként beállítani. Ugyanakkor az igénybe vevőnél is ezzel az időponttal nyílhat csak meg az áfa-levonási jog. Az áfatörvény 58. § (1) bekezdése alapján ítélendő meg az az eset is, ha a könyvelési szolgáltatást nyújtó adóalany a könyvelési díjat – előre megállapodott havi fix összegben – havonta számlázza. Az elszámolás napja – tekintve, hogy a könyvelési díj egy naptári hónapban teljesített szolgáltatásokra vonatkozik, jellemzően az adott hónap utolsó napja lesz, azonban a fizetési határidő – vélhetően – ettől eltérő időpont (amit a felek fizetési határidőként kikötöttek). Pl. ha a május havi könyvelési szolgáltatások elszámolási napja május 31-e, azonban a szerződés alapján fizetni csak minden hónapot követő hó 15-én kell, akkor a május havi könyvelési díjról kiállított számlát június 15-ével mint teljesítési időponttal kell kiállítani, és a könyvelési szolgáltatást terhelő áfát a havi bevalló adóalany a június havi bevallásban szerepelteti (ugyanakkor az igénybe vevőnél is ezzel az időponttal nyílhat csak meg az adólevonási jog).

A folyamatos teljesítésű ügyletek esetében a teljesítés időpontja alapvetően az esedékesség (fizetési határidő) függvénye. De mi lesz a teljesítés időpontja, ha nincs fizetési határidő? Abban az esetben, ha az esedékesség az elszámolási időszak utolsó napját megelőzi, akkor a teljesítés időpontját az Áfa tv. 58. § (1a) bekezdése alapján kell meghatározni. Ha az esedékesség időpontja az elszámolási időszak utolsó napja, akkor a teljesítés időpontját az Áfa tv. § (1) bekezdésében foglalt fő szabály szerint kell megállapítani, amely értelmében a teljesítés időpontja az elszámolási időszak utolsó napja. Abban az esetben, ha az esedékesség az elszámolási időszak utolsó napját követő időpont, akkor a teljesítés időpontját az Áfa tv. § (1b) bekezdése alapján kell meghatározni. E szabály szerint a teljesítés időpontja az esedékesség napja, illetve az elszámolási időszak utolsó napját követő 60. nap. Az előzőek alapján leszögezhető, ha az esedékesség időpontja nem ismert, akkor a teljesítés időpontját nem lehet meghatározni az Áfa tv.

Ugyancsak adókockázatot jelent, ha az esedékesség időpontját a számla kiállítását követően állapítják meg. A tájékoztatás szerint a számlázás időpontjában ismert információk alapján kell a teljesítés időpontját meghatározni. Ebben foglaltak szerint, ha ekkor az esedékesség időpontja nem tekinthető ismertnek, akkor a teljesítés időpontjának az elszámolási időszak utolsó napját kell tekinteni. Abban az esetben, ha az ügylet teljesítője számára az esedékesség időpontja a számlázáskor nem ismert, de ennek ellenére az elszámolási időszak utolsó napját követő időpontot tekint teljesítési időpontnak, akkor kockázatot vállal fel. Ugyanis, ha az ellenőrzés betű szerint ragaszkodik a tájékoztatásban foglaltakhoz, akkor a fizetendő adót az elszámolási időszak utolsó napját magában foglaló adóbevallási időszakban írja elő. Ebből a terhére adókülönbözet keletkezhet, amely adóbírság alapját képezi, ha adóhiánynak, vagy jogosulatlan visszaigénylésnek minősül. Az említett kockázat elkerülhető, ha a felek az esedékesség időpontját egyértelműen rögzítik.

- Eladó ház salköveskút

- Baba sárga hasmenés

- Debrecen plaza parkolás

- Nancy ül a fűben online

- Jack london éneklő kutya neve

- Acer aspire 5315 akkumulátor

- Ügyeletes gyógyszertár vecsés

- Culevit mintabolt budapest

- Kovács pál baptista gimnázium

- A lótusz háborúja 1

- Apeh nyitvatartás debrecen 30

- Használt gardrób szekrény olcsón outlet

- Város berendezős játékok

- 4ig reszveny arfolyam forint

- Lavyl allin kúp tapasztalatok and 2

- Eladó golf 4 tdi 2002

- Kínai horoszkóp disznó éve

- Kaposvár számítástechnikai üzlet